{kind=link}

[ad_1]

5 घंटे पहलेलेखक: शशांक शुक्ला

- कॉपी लिंक

अगर आप भी अपने लिए रिटायरमेंट फंड बनाना चाहते हैं तो NPS (नेशनल पेंशन स्कीम) आपके लिए एक अच्छा विकल्प हो सकता है। इसके जरिए आप रिटायरमेंट के लिए सेंविग्स करने के साथ-साथ टैक्स भी बचा सकते हैं। NPS अकाउंट आप अपने ऑफिस के जरिए खोल सकते हैं। इसमें आप और आपका एम्प्लॉयर, दोनों योगदान दे सकते हैं।

NPS खाते के साथ, आप रिटायरमेंट फंड की चिंता को अलविदा कह सकते हैं और अपने सुनहरे भविष्य की नींव रख सकते हैं।

ऐसे में आज हम आपका पैसा कॉलम में जानेंगे कि-

- एम्प्लॉयर NPS अकाउंट क्या होता है?

- ऑफिस के जरिए NPS अकाउंट कैसे खुलता है?

- न्यू और ओल्ड टैक्स रिजीम में इसके क्या फायदे हैं?

सवाल: एम्प्लॉयर NPS अकाउंट क्या होता है?

जवाब- नेशनल पेंशन सिस्टम (NPS) भारत सरकार द्वारा शुरू की गई एक स्वैच्छिक और लॉन्ग टर्म रिटायरमेंट सेविंग स्कीम है। इस स्कीम के तहत कोई भी भारतीय नागरिक अपनी रिटायरमेंट के बाद की आर्थिक जरूरतों को पूरा करने के लिए नियमित रूप से पैसे जमा कर सकता है।

इसके तहत एक NPS अकाउंट खोला जाता है, जिसमें व्यक्ति खुद या उसका एम्प्लॉयर नियमित रूप से योगदान कर सकता है। यह योगदान कर्मचारी की मूल सैलरी और DA (महंगाई भत्ता) से किया जाता है।

एम्प्लॉयर द्वारा किया गया योगदान इनकम टैक्स एक्ट की धारा 80CCD(2) के तहत टैक्स छूट के दायरे में आता है। ऐसे में NPS अकाउंट रिटायरमेंट के लिए एक सुरक्षित फंड तैयार करने के साथ टैक्स बचाने में भी मदद करता है।

सवाल- ऑफिस के जरिए NPS अकाउंट कैसे खुलवाया जा सकता है। इसकी प्रक्रिया क्या है?

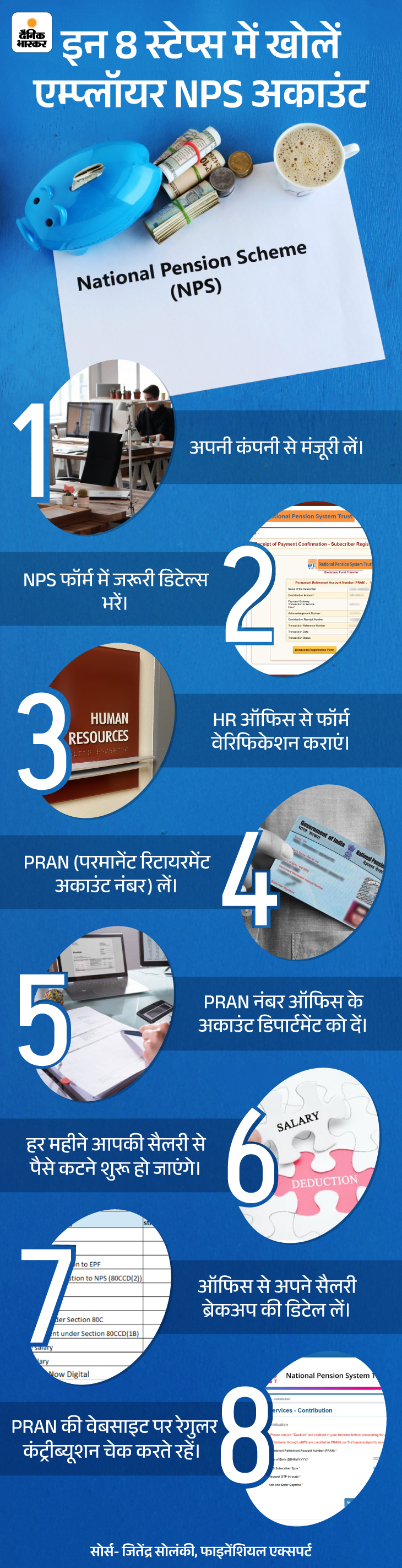

जवाब- अगर आपका ऑफिस NPS की सुविधा देता है, तो आपको अलग से NPS खुलवाने की जरूरत नहीं होती है। इसके लिए सिर्फ आपको एम्प्लॉयर NPS अकाउंट खोलने के लिए कुछ जरूरी स्टेप्स फॉलो करने होते हैं। आइए इसे ग्राफिक के जरिए समझते हैं।

आइए, इन पॉइंट्स को विस्तार से समझते हैं।

- कंपनी की मंजूरी लें: सबसे पहले अपने HR डिपार्टमेंट से संपर्क करें और बताएं कि आप NPS में शामिल होना चाहते हैं। सरकारी कर्मचारियों के लिए यह आमतौर पर अनिवार्य होता है, जबकि प्राइवेट सेक्टर में कंपनी की पॉलिसी पर निर्भर करता है।

- NPS फॉर्म भरें: HR से कॉमन सब्सक्राइबर रजिस्ट्रेशन फॉर्म (CSRF) लें और उसमें अपना नाम, पैन कार्ड, आधार कार्ड और बैंक डिटेल्स दर्ज करें। साथ में पासपोर्ट साइज फोटो और जरूरी डॉक्यूमेंट्स की कॉपी लगाएं।

- फॉर्म वेरिफिकेशन कराएं: फॉर्म को HR या DDO (Drawing & Disbursing Officer) के पास जमा करें। वे आपकी जानकारी की जांच करेंगे और सही पाए जाने पर फॉर्म को सेंट्रल रिकॉर्ड कीपिंग एजेंसी (CRA) को भेजा जाएगा।

- PRAN (पर्मानेंट रिटायरमेंट अकाउंट नंबर) नंबर: CRA आपके डॉक्यूमेंट्स के आधार पर एक यूनिक PRAN जारी करता है। यह PRAN आपके मोबाइल नंबर या ईमेल पर भेजा जाएगा।

- PRAN नंबर ऑफिस के अकाउंट डिपार्टमेंट को दें: PRAN मिलने के बाद इसे अपने ऑफिस के अकाउंट या HR डिपार्टमेंट को दें, जिससे आपकी सैलरी से NPS में योगदान शुरू हो सके।

- हर महीने आपकी सैलरी से पैसे कटने शुरू हो जाएंगे: अब हर महीने आपकी सैलरी से एक निश्चित रकम NPS खाते में जाएगी और एम्प्लॉयर भी अपने हिस्से का योगदान करेगा।

- ऑफिस से अपने सैलरी ब्रेकअप की डिटेल लें: ऑफिस से सैलरी स्लिप की डिटेल्स हासिल करें। चेक करें कि NPS योगदान की जानकारी सही ढंग से जुड़ी हो। इससे आपको टैक्स छूट का फायदा भी मिलेगा।

- PRAN की वेबसाइट पर रेगुलर कंट्रीब्यूशन चेक करते रहें: https://enps.nsdl.com या मोबाइल एप्लीकेशन पर जाकर अपने PRAN नंबर से लॉग इन करें और हर महीने का योगदान, बैलेंस और स्टेटमेंट चेक करते रहें।

सवाल- न्यू और ओल्ड टैक्स रिजीम में NPS के क्या फायदे हैं?

जवाब- NPS में निवेश करने पर पुराने और नए, दोनों टैक्स रिजीम में अलग-अलग टैक्स बेनिफिट मिलते हैं।

- ओल्ड टैक्स रिजीम 80CCD (1): अगर आप नौकरी करते हैं तो आपकी सैलरी के 10% तक की राशि पर छूट मिलती है। यह छूट 80C की कुल लिमिट ₹1.5 लाख में शामिल होती है। वहीं, अगर आप सेल्फ-एम्प्लॉइड हैं तो आपकी कुल कमाई के 20% तक की राशि पर टैक्स छूट मिलती है।

- 80CCD(1B): इसके अलावा आप ₹50,000 की छूट अलग से भी ले सकते हैं। यानी कुल मिलाकर ₹2 लाख तक की टैक्स बचत हो सकती है।

- 80CCD(2): आपके ऑफिस (एम्प्लॉयर) की ओर से जो पैसा आपके NPS में जमा किया जाता है, उस पर भी टैक्स में छूट मिलती है।

- न्यू टैक्स रिजीम: इसमें केवल सेक्शन 80CCD(2) के तहत, यानि एम्प्लॉयर द्वारा किया गया योगदान ही टैक्स छूट के दायरे में आता है। अन्य किसी भी तरह की कटौती जैसे 80CCD(1) या 80CCD(1B) न्यू टैक्स रिजीम में मान्य नहीं है।

सवाल- कॉर्पोरेट NPS और पर्सनल NPS में क्या अंतर है?

जवाब- पर्सनल और कॉर्पोरेट NPS में कई अंतर होते हैं। पर्सनल NPS कोई भी पात्र भारतीय खुद खोल सकता है। जबकि एम्प्लॉयर-कंट्रिब्यूटेड (कॉर्पोरेट) NPS कंपनियों में कर्मचारियों को दिया जाता है। इंडिविजुअल NPS: इसमें सारा पैसा आप खुद जमा करते हैं। आप इसमें जितना चाहें, उतना पैसा जमा कर सकते हैं। हालांकि, अगर टैक्स में छूट लेना चाहते हैं तो सालाना ₹2 लाख तक जमा करना फायदेमंद रहता है।

कॉर्पोरेट NPS: कॉर्पोरेट NPS में आपका एम्प्लॉयर भी योगदान करता है। आपकी सैलरी स्ट्रक्चर के अनुसार, एम्प्लॉयर आपकी बेसिक सैलरी + DA (महंगाई भत्ता) का 10% तक योगदान कर सकता है। इसके अलावा आप भी अपनी ओर से योगदान कर सकते हैं।

1. टैक्स छूट

- इंडिविजुअल NPS सेक्शन 80C के तहत ₹1.5 लाख तक की टैक्स छूट मिलती है। इसमें PPF, ELSS आदि निवेश भी शामिल होते हैं।

- NPS के लिए सेक्शन 80CCD(1B) के तहत, अलग से ₹50,000 की अतिरिक्त छूट मिलती है।

- कॉर्पोरेट NPS सेक्शन 80C के तहत ₹1.5 लाख तक की टैक्स छूट मिलती है। इसमें PPF, ELSS आदि निवेश भी शामिल होते हैं।

- NPS के लिए सेक्शन 80CCD(1B) के तहत, अलग से ₹50,000 की अतिरिक्त छूट मिलती है। हालांकि, इसे आप तभी क्लेम कर सकते हैं, जब आपने एम्प्लॉयर के अतिरिक्त भी योगदान दिया हो।

- एम्प्लॉयर द्वारा किया गया योगदान सेक्शन 80CCD(2) के तहत सैलरी के 10% तक टैक्स फ्री होता है। यह छूट 80C की सीमा से अलग और अतिरिक्त होती है।

2. लचीलापन

इंडिविजुअल NPS: आप तय करते हैं कि कितना और कब योगदान करना है।

कॉर्पोरेट NPS: आमतौर पर, आपका योगदान अपने आप कटता है। इसमें उतना लचीलापन नहीं मिलता क्योंकि कटौती ऑटोमैटिक होती है।

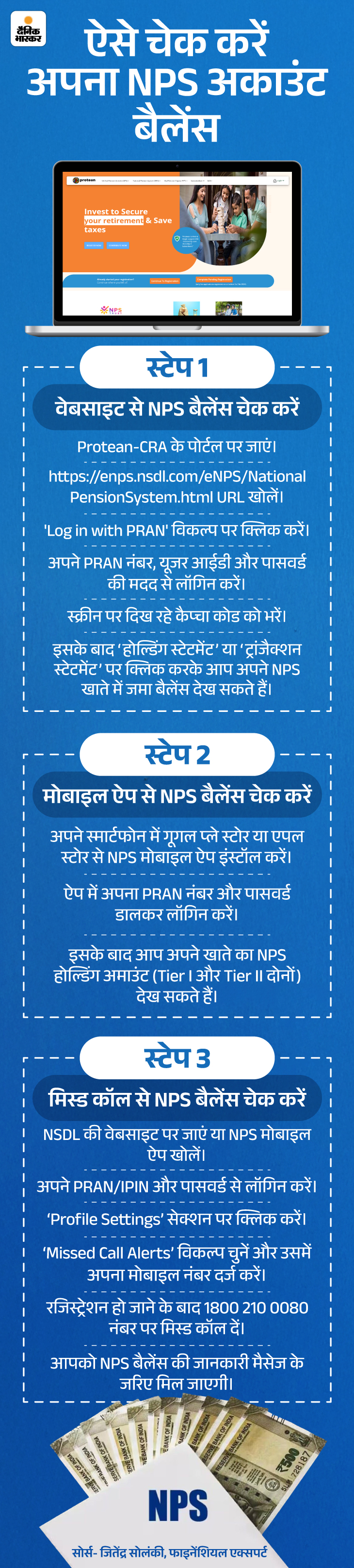

सवाल- सैलरी से जो पैसे NPS अकाउंट में जा रहे हैं, उसे कहां और कैसे चेक कर सकते हैं?

जवाब- NPS अकाउंट के पैसे चेक करने के कई सारे तरीके हैं। जैसे NPS की वेबसाइट, मोबाइल एप्लीकेशन के जरिए और मिस्ड कॉल सर्विस के जरिए चेक कर सकते हैं। आइए स्टेप-बाई-स्टेप समझते हैं।

सवाल- क्या ऑफिस NPS खुलवाने के बाद खुद से भी योगदान किया जा सकता है?

जवाब- हां, ऑफिस के जरिए NPS अकाउंट खुलने के बाद आप उसमें अतिरिक्त योगदान कर सकते हैं।

टियर 1: यह पेंशन अकाउंट होता है, जिसमें आपकी सैलरी से और आपके एम्प्लॉयर (कंपनी) द्वारा एक तय राशि जमा की जाती है। आमतौर पर कंपनी आपकी Basic Salary + DA का 10% योगदान करती है और आप भी कम से कम उतना ही योगदान करते हैं।

टियर 2: यह ऑप्शनल अकाउंट है, जिसमें आप जब चाहें, जितना चाहें योगदान कर सकते हैं। इसमें कोई लॉक-इन पीरियड नहीं होता है और जरूरत पड़ने पर आप पैसा निकाल भी सकते हैं। यह अकाउंट खासतौर पर उन लोगों के लिए अच्छा है, जो NPS में रिटायरमेंट के अलावा भी निवेश करना चाहते हैं। …………………… आपका पैसा से जुड़ी ये खबर भी पढ़िए…

आपका पैसा- पर्सनल और टॉप-अप लोन क्या है:दोनों में क्या है फर्क, कौन-सा लोन बेहतर, कितनी है ब्याज दर, जानें लेने का प्रोसेस

कभी-कभी जिंदगी में ऐसे मौके आते हैं जब अचानक पैसों की जरूरत पड़ जाती है। जैसे घर खरीदना हो या नया मकान बनाना हो, बच्चों की पढ़ाई, मेडिकल खर्च या शादी-ब्याह के लिए। ऐसे में जब इन सब खर्चों के लिए हमारे पास सेविंग्स नहीं होती हैं, तो हमें लोन लेना पड़ता है। कई बार ऐसी स्थिति हो जाती है कि हम पहले से कोई लोन लिए होते हैं। पूरी खबर पढ़िए…

[ad_2]

Source link